Wyjaśni mi ktoś myk z IKE? Pracodawca płaci część, pracownik płaci część ... od jakiej kwoty to się kalkuluje aby nie wpadać w kolejne progi podatkowe?

Niestety, ta okazja wygasła 8 minut temu.

6167°

Opublikowano 6 dni temu

Obligacje Skarbowe . TOS 6.85% ; COI 7% ; EDO 7.25%

Opublikowane przez

Blesso

Dołączył w 2018

3

655

O tej okazji

Ta okazja już wygasła. Oto kilka opcji, które mogą Cię zainteresować:

Ostatni moment na ulokowanie wolnych środków pieniężnych na „dobry procent”.

Przez parę następnych dni ( do 31.10.2023) można kupić obligacje Skarbu Państwa , dające następujące oprocentowanie:

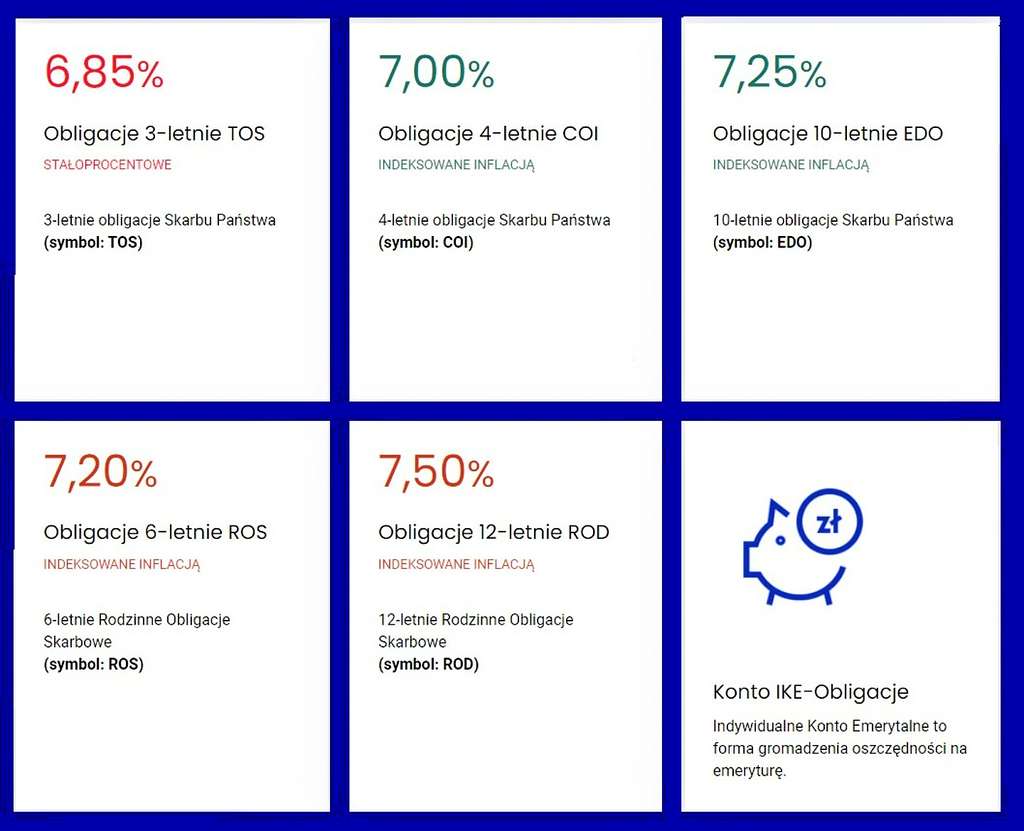

1. Obligacje trzyletnieTOS - 6.85 % każdego roku , indeksowanie środków po roku ( odsetki dopisywane są corocznie i wypłacane po 3 latach – dając w sumie 21.99%)

2. Obligacje czteroletnieCOI – 7 % w pierwszym roku i 1.25% + inflacja za rok poprzedni w następnych 3 latach – odsetki wypłacane corocznie.

3. Obligacje 10 letnie EDO - 7.25 % w pierwszym roku i 1.50% + inflacja za rok poprzedni w następnych 9 latach. Odsetki wypłacane po 10 latach a indeksowanie jest coroczne.

Te trzy w/w rodzaje obligacji wg mnie są najlepszym wyborem.

Jeśli ktoś jest beneficjentem programu 500+ może zainteresować się obligacjami :

4. Obligacje 6 letnie ROS - 7.20% w pierwszym roki i 1.75% + inflacja za rok poprzedni w następnych 5 latach

5. Obligacje 12 letnie ROD - 7.50 % w pierwszym roku i 2% + inflacja za rok poprzedni w następnych 11 latach.

[ limit dla tych obligacji to kwota uzyskanych profitów z 500+ ]

Obligacje kupuje się w placówkach PKO Banku Polskiego oraz Banku Polska Kasa Opieki S.A.i burach maklerskich obu banków.

Rewelacyjnym rozwiązaniem jest założenie konta IKE Obligacje i „opakowanie” w nim obligacji TOS , COI, EDO . Można dzięki niemu „uciec od podatku od zysków kapitałowych” ( wypłata bez podatku możliwa po 60 roku życia) lecz obarczone jest ono limitem rocznych wpłat ( 20 805 zł w tym roku) oraz prowizją od 0.10 do 0.16%

Informacje oraz zakup obligacji ( po założeniu konta ) można dokonać na stronie : obligacjeskarbowe.pl

IKE Obligacje założyć można w burze maklerski PKO B.P i w oddziałach PKO Banku Polskiego

bm.pkobp.pl/ofe…je/skie PKO Banku Polskiego

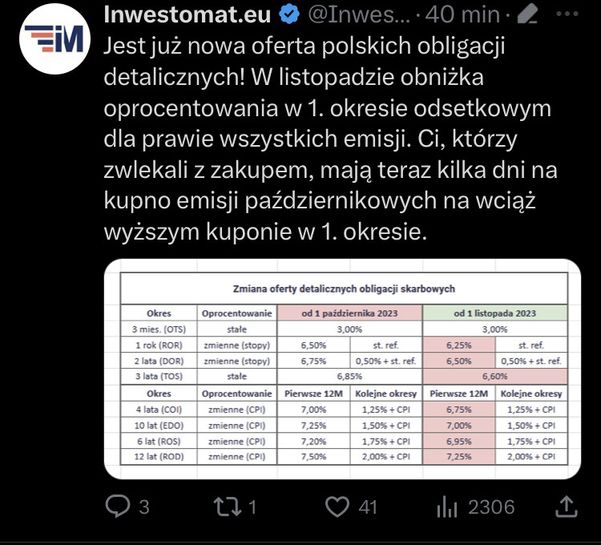

Warto się pospieszyć bo nowe serie obligacji ( sprzedawane od 01.11.2023 do 30.11.2023 ) mają już gorsze oprocentowanie tj : trzyletnie TOS - 6.6% ; czteroletnie COI - 6.75% ; dziesięcioletnie - 7%.

Śmiało pytajcie w komentarzach o tę formę oszczędzania. Postaram się odpowiedzieć w miarę możliwości.

Przez parę następnych dni ( do 31.10.2023) można kupić obligacje Skarbu Państwa , dające następujące oprocentowanie:

1. Obligacje trzyletnieTOS - 6.85 % każdego roku , indeksowanie środków po roku ( odsetki dopisywane są corocznie i wypłacane po 3 latach – dając w sumie 21.99%)

2. Obligacje czteroletnieCOI – 7 % w pierwszym roku i 1.25% + inflacja za rok poprzedni w następnych 3 latach – odsetki wypłacane corocznie.

3. Obligacje 10 letnie EDO - 7.25 % w pierwszym roku i 1.50% + inflacja za rok poprzedni w następnych 9 latach. Odsetki wypłacane po 10 latach a indeksowanie jest coroczne.

Te trzy w/w rodzaje obligacji wg mnie są najlepszym wyborem.

Jeśli ktoś jest beneficjentem programu 500+ może zainteresować się obligacjami :

4. Obligacje 6 letnie ROS - 7.20% w pierwszym roki i 1.75% + inflacja za rok poprzedni w następnych 5 latach

5. Obligacje 12 letnie ROD - 7.50 % w pierwszym roku i 2% + inflacja za rok poprzedni w następnych 11 latach.

[ limit dla tych obligacji to kwota uzyskanych profitów z 500+ ]

Obligacje kupuje się w placówkach PKO Banku Polskiego oraz Banku Polska Kasa Opieki S.A.i burach maklerskich obu banków.

Rewelacyjnym rozwiązaniem jest założenie konta IKE Obligacje i „opakowanie” w nim obligacji TOS , COI, EDO . Można dzięki niemu „uciec od podatku od zysków kapitałowych” ( wypłata bez podatku możliwa po 60 roku życia) lecz obarczone jest ono limitem rocznych wpłat ( 20 805 zł w tym roku) oraz prowizją od 0.10 do 0.16%

Informacje oraz zakup obligacji ( po założeniu konta ) można dokonać na stronie : obligacjeskarbowe.pl

IKE Obligacje założyć można w burze maklerski PKO B.P i w oddziałach PKO Banku Polskiego

bm.pkobp.pl/ofe…je/skie PKO Banku Polskiego

Warto się pospieszyć bo nowe serie obligacji ( sprzedawane od 01.11.2023 do 30.11.2023 ) mają już gorsze oprocentowanie tj : trzyletnie TOS - 6.6% ; czteroletnie COI - 6.75% ; dziesięcioletnie - 7%.

Śmiało pytajcie w komentarzach o tę formę oszczędzania. Postaram się odpowiedzieć w miarę możliwości.

Więcej szczegółów od

Aktualizacje społecznościowe

Należy podkreślić, że zasadniczą różnicą pomiędzy lokatą a obligacjami jest to, że obligacje NIE SĄ objęte BFG (Bankowy Fundusz Gwarancyjny). Co oznacza, że jeżeli na przestrzeni lat nasza gospodarka spadnie z rowerka bądź wprowadzony zostanie stan wyjątkowy, to możecie mieć większy lub mniejszy problem z odzyskaniem zainwestowanych pieniążków.

I nie snuję tutaj żadnych foliarskich teorii - trzeba po prostu wiedzieć, że to jest INWESTYCJA i wiąże się z jakimś stopniem ryzyka.

I nie snuję tutaj żadnych foliarskich teorii - trzeba po prostu wiedzieć, że to jest INWESTYCJA i wiąże się z jakimś stopniem ryzyka.

Sprawdź również

2697 Komentarzy

sortowanie:

Jeśli miałeś na myśli PPK to kalkuluje się zawsze. Pracownik ma odciągane 2% kwoty brutto z wypłaty, pracodawca dokłada kolejne 1,5% kwoty brutto (które stanowi przychód pracownika) i z tych pieniędzy kupowane są jednostki uczestnictwa, które można wycofać (spieniężyć) w każdej chwili jeśli ktoś nie ufa programowi emerytalnemu proponowanemu przez rząd. W zależności czy jesteś w pierwszym czy drugim progu zysk na czysto jest odpowiednio mniejszy, ale zysk jest zawsze jeśli się spienięża środki PPK na bieżąco.

Jeśli miałeś na myśli PPK to kalkuluje się zawsze. Pracownik ma odciągane 2% kwoty brutto z wypłaty, pracodawca dokłada kolejne 1,5% kwoty brutto (które stanowi przychód pracownika) i z tych pieniędzy kupowane są jednostki uczestnictwa, które można wycofać (spieniężyć) w każdej chwili jeśli ktoś nie ufa programowi emerytalnemu proponowanemu przez rząd. W zależności czy jesteś w pierwszym czy drugim progu zysk na czysto jest odpowiednio mniejszy, ale zysk jest zawsze jeśli się spienięża środki PPK na bieżąco.

Przykład: zarabiasz na UoP 10k brutto. Z Twojej wypłaty (tej na rękę) odciągane jest 200 zł, a składka pracodawcy wynoszącą 150 zł jest traktowana jako przychód więc obarczona podatkiem PIT 12/32% (18/48 zł) w zależności od przedziału skali podatkowej w której aktualnie jesteś. Masz więc 350 zł na koncie PPK. W ten sam dzień w którym środku pojawiły się na koncie robisz zwrot (czyli nie ma żadnego zysku ani straty w kontekście inwestycji), więc przy takim zwrocie odzyskujesz całą swoją składkę (200 zł) oraz 70% składki pracodawcy (105 zł). Pozostałe 30% składki pracodawcy (45 zł) jest dopisywane do Twojego subkonta ZUS. Więc oddając 200 zł, wyciągasz z powrotem 200 + 105 czyli 305 zł ale trzeba pamiętać o zapłaconym podatku PIT który zmniejsza zysk o te 18/48 zł. Więc zysk na czysto w przypadku tego scenariusza wynosi 87 lub 57 zł na miesiąc

4 letnimi jestem już od jakiegoś czasu załadowany pod korek.

4 letnimi jestem już od jakiegoś czasu załadowany pod korek.

4letnie mają mniej sensu niż 10latki nawet gdy je zerwiesz po 4 latach.

4letnie mają mniej sensu niż 10latki nawet gdy je zerwiesz po 4 latach.

Zerknij na koniec artykułu: marciniwuc.com/obl…or/

Cytując:

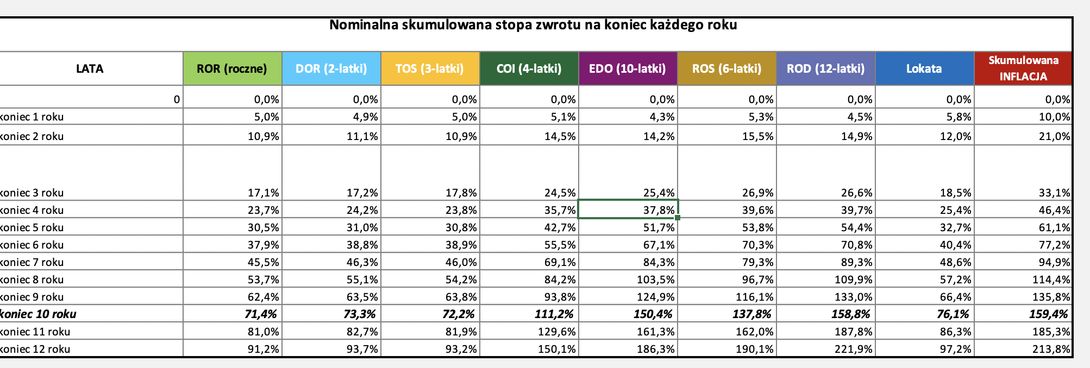

4) Lepiej kupić EDO niż COI. Obligacje dziesięcioletnie są wyżej oprocentowane, i to powoduje, że nawet gdy uwzględnimy opłatę za wcześniejsze zakończenie inwestowania – ta opłata wynosi 70 groszy w COI i 2 zł w EDO – to w większości scenariuszy i lat EDO wypadają lepiej lub przynajmniej tak dobrze jak COI.

Widać to dobrze na poniższym wykresie (założenia jak w Scenariuszu 3, który opisywałem powyżej)

Sprzedaż EDO po kilku latach nie powoduje utraty odsetek, a tylko opłata 2 zł od sztuki, prawda?

Sprzedaż EDO po kilku latach nie powoduje utraty odsetek, a tylko opłata 2 zł od sztuki, prawda? Tak, łap tabelkę z excela Marcina Iwucia z oprocentowaniem październikowym:

Tak, łap tabelkę z excela Marcina Iwucia z oprocentowaniem październikowym:

Załóżmy ze mam wolne 50tys zł . Nie potrzebuje ich pare lat . Co powinienem wybrać. Ktoś podpowie? Dzieki

Załóżmy ze mam wolne 50tys zł . Nie potrzebuje ich pare lat . Co powinienem wybrać. Ktoś podpowie? Dzieki

EDO (10 letnie) na drugim miejscu COI (4 letnie) . Jak bierzesz 500+ to trochę lepiej wychodzi ROD i ROS (Edytowano)

EDO (10 letnie) na drugim miejscu COI (4 letnie) . Jak bierzesz 500+ to trochę lepiej wychodzi ROD i ROS (Edytowano) W inflacyjne bym się teraz nie pchał

W inflacyjne bym się teraz nie pchał A to dlaczego? Zwiększenie 500+ do 800+, wzrost płacy minimalnej, cena paliw idzie do góry. Inflacja na poziomie 10-15% w przyszłym roku to nieuniknione.

A to dlaczego? Zwiększenie 500+ do 800+, wzrost płacy minimalnej, cena paliw idzie do góry. Inflacja na poziomie 10-15% w przyszłym roku to nieuniknione. Jakbym chciał sobie wpłacać co miesiąc, 100 złotych powiedzmy, to co będzie najlepszym wyborem jeśli chodzi o zysk? Ktoś mi może to wyjaśnić?

Jakbym chciał sobie wpłacać co miesiąc, 100 złotych powiedzmy, to co będzie najlepszym wyborem jeśli chodzi o zysk? Ktoś mi może to wyjaśnić? Fortuna, STS itp.

Fortuna, STS itp. Panowie i Panie. Chciałbym rozstrzygnąć wasze spory na temat wyższości różnych form inwestowania przedstawione w tym wątku. Jako szanujący się dr ekonomii powiem tak, to zależy 🫡 (Edytowano)

Panowie i Panie. Chciałbym rozstrzygnąć wasze spory na temat wyższości różnych form inwestowania przedstawione w tym wątku. Jako szanujący się dr ekonomii powiem tak, to zależy 🫡 (Edytowano)

Tak sobie myślę, czy to na pewno jest ostatni moment na obligacje? Jeśli kolejny rząd (obojętnie który) będzie spełniał swoje obietnice to skąd będą brali nowe siano na nie - może z obligów? Jest szansa, że w kolejnych latach ta oferta będzie jeszcze atrakcyjniejsza niż teraz przy tych wydatakch budżetowych co są i będą?

Tak sobie myślę, czy to na pewno jest ostatni moment na obligacje? Jeśli kolejny rząd (obojętnie który) będzie spełniał swoje obietnice to skąd będą brali nowe siano na nie - może z obligów? Jest szansa, że w kolejnych latach ta oferta będzie jeszcze atrakcyjniejsza niż teraz przy tych wydatakch budżetowych co są i będą?

Nie wiem, nie znam się, na razie załadowałem się w toyota bank na kolejne 6 msc na 6,85... (Edytowano) Wrzuć sobie w kalkulator nadpłaty z dokładnymi danymi tą dychę i zobacz, na ogół przy dużych i długich kredytach spłacenie nawet 10k to 40-50k oszczędności

Wrzuć sobie w kalkulator nadpłaty z dokładnymi danymi tą dychę i zobacz, na ogół przy dużych i długich kredytach spłacenie nawet 10k to 40-50k oszczędności Jak najprościej kupić tego typu obligacje mając wolne 300k w Alior banku? Z tego co widziałem to ten bank nie jest bezpośrednio dealerem. Muszę mieć konto w innym banku państwowym?Nie, nie potrzebujesz standardowego konta w banku. Tutaj masz wszystko opisane obligacjeskarbowe.pl/kan…zy/

Jak najprościej kupić tego typu obligacje mając wolne 300k w Alior banku? Z tego co widziałem to ten bank nie jest bezpośrednio dealerem. Muszę mieć konto w innym banku państwowym?Nie, nie potrzebujesz standardowego konta w banku. Tutaj masz wszystko opisane obligacjeskarbowe.pl/kan…zy/

przykładowo to nie jest konto PKO, a osobny serwis tylko do obligacji. Wystawiasz zlecenie, robisz przelew i tyle. Obligacje są twoje zakup.obligacjeskarbowe.pl (Edytowano) Dla tych, którzy chcą jeszcze rzutem na taśmę zdążyć kupić dzisiaj obligacje (od jutra mniej korzystne oprocentowanie):

Dla tych, którzy chcą jeszcze rzutem na taśmę zdążyć kupić dzisiaj obligacje (od jutra mniej korzystne oprocentowanie):

1. ci, którzy a) mają telefon z NFC, b) nowy dowód osobisty z warstwą elektroniczną i pamiętają nadany przy jego odbiorze PIN, c) posiadają zainstalowaną apkę EDO APP: klikamy w link i podążamy kolejnymi krokami, tj. otwieramy apkę EDO APP, skanujemy kod QR z podlinkowanej strony, przykładamy nasz dowód do telefonu, potwierdzamy, PKO BP zasysa nasze dane, jednocześnie je potwierdzając, wypełniamy kilka dodatkowych pól i już - rejestrujemy się w PKO BP do kupowania obligacji. Musimy zdążyć zrobić przelew na założony w PKO BP rachunek rejestrowy, musi dojść do końca dnia. Uwaga - działają przelewy natychmiastowe!

2. ci, którzy są klientami Pekao SA mają prościej: ściągnąć/otworzyć apkę Peopay, tam kliknąć Produkty->Inwestycje->Obligacje, wypełnić ankietę, założyć konto w domu maklerskim, powypełniać te wszystkie formularze (kilka minut roboty) i już można od ręki kupować obligacje (konto można zasilić przelewem z ROR w Pekao, realizacja jest natychmiastowa). (UWAGA - bez obligacji 500+-owych! - te są dostępne tylko w banku PKO BP). 2. Bez wypełniania ankiety też przechodzi tylko wyskakuje za każdym razem jak się wchodzi.

2. Bez wypełniania ankiety też przechodzi tylko wyskakuje za każdym razem jak się wchodzi.

Myślę o Obligacjach jak o zadłużaniu własnego kraju. Troche to dziwne pożyczamy pieniądze państwu aby ono za kilka lat musiało zeżreć więcej w podatkach aby nam oddać z procentami. Wolę jednak inne formy inwestowania.

Myślę o Obligacjach jak o zadłużaniu własnego kraju. Troche to dziwne pożyczamy pieniądze państwu aby ono za kilka lat musiało zeżreć więcej w podatkach aby nam oddać z procentami. Wolę jednak inne formy inwestowania. Ale ten kraj i tak pożyczy tylko nie od Ciebie. Z dwojga złego lepiej żebyś to Ty był beneficjentem a nie jakiś zagraniczny fundusz.

Ale ten kraj i tak pożyczy tylko nie od Ciebie. Z dwojga złego lepiej żebyś to Ty był beneficjentem a nie jakiś zagraniczny fundusz. Spada ale 0.25 marża bez zmian. Przy tej inflacji do przełknięciaDokładnie, jeśli ktoś nie planował zakupu i miałby kupić tylko dla tych marnych 0.25 w pierwszym roku to IMO nie ma sensu się pchać na siłę, lepiej poczekać aż faktycznie spadnie mocniej + obetną marżę

Spada ale 0.25 marża bez zmian. Przy tej inflacji do przełknięciaDokładnie, jeśli ktoś nie planował zakupu i miałby kupić tylko dla tych marnych 0.25 w pierwszym roku to IMO nie ma sensu się pchać na siłę, lepiej poczekać aż faktycznie spadnie mocniej + obetną marżę Tylko tak się zastanawiam co opłacalności 4-letnie COI vs 10-letnie EDO.

Tylko tak się zastanawiam co opłacalności 4-letnie COI vs 10-letnie EDO.

No bo przy 4-letnich COI, odsetki są wypłacane co roku i można je zainwestować.

10-letnie EDO wypłacisz dopiero po 10 latach lub wcześniejszym zakończeniu. Także nie jesteś w stanie odsetek zainwestować do tego czasu.

Druga sprawa, to tańsze wypisanie się z tego w razie czegoś. (Edytowano)No bo przy 4-letnich COI, odsetki są wypłacane co roku i można je zainwestować.

EDO kapitalizuje odsetki, więc jak najbardziej są inwestowane - w tę samą obligację.

10-letnie EDO wypłacisz dopiero po 10 latach lub wcześniejszym zakończeniu. Także nie jesteś w stanie odsetek zainwestować do tego czasu.

W przypadku COI sam musisz je obsłużyć.- Pamiętajcie że po ogłoszeniu nowej emisji są dostępne po 2 emisje na każdy typ obligacji.

Stara oznaczona 10 i nowa 11.

Bierzcie te październikowe, bo są lepiej oprocentowane. (Edytowano)

Możesz to rozwinąć, o co chodzi?

Możesz to rozwinąć, o co chodzi?

Też dobre źródło nie tylko obligacji ale i pasywnego inwestowania

Też dobre źródło nie tylko obligacji ale i pasywnego inwestowania orientuje się ktoś czy można przelać na rachunek rejestrowy z innego konta niż to które jest do niego przypisane?Przypisane konto służy do wypłacania środków z konta obligacji.

orientuje się ktoś czy można przelać na rachunek rejestrowy z innego konta niż to które jest do niego przypisane?Przypisane konto służy do wypłacania środków z konta obligacji.

Konto obligacji ma numer IBAN. Możesz kierować tam normalne przelewy z innych banków (ekspresowe ELIXIR też działają). Jeśli nadal mogę nabyć 100 obligacji ROS/ROD (500+), ale nie mam za co i w międzyczasie dziecko skończy 18 lat (stop 500+), to czy możliwość nabycia tych 100 obligacji nadal będzie dla mnie dostępna po tym czasie? Czy jest tylko dostępna w czasie otrzymywania 500+? (Edytowano)

Jeśli nadal mogę nabyć 100 obligacji ROS/ROD (500+), ale nie mam za co i w międzyczasie dziecko skończy 18 lat (stop 500+), to czy możliwość nabycia tych 100 obligacji nadal będzie dla mnie dostępna po tym czasie? Czy jest tylko dostępna w czasie otrzymywania 500+? (Edytowano) po skończonym 18 roku życia dziecka też będziesz mógł

po skończonym 18 roku życia dziecka też będziesz mógł- Przy 10 latkach i dłuższych warto jeszcze wziąć pod uwagę, że nie wiadomo czy wtedy będzie jeszcze złotówka i na jakich zasadach będzie wymieniana.

Wkrótce głosowanie nad zmianami traktatów w UE, lewactwo na pewno to przepchnie i wtedy czeka nas ojro przymusowo. A znając realia to kurs wymiany na pewno nie będzie korzystny dla Polaków. Bo w wyjście z UE nie wierzę niestety. Pozostanie pytanie co z obligacjami w ogóle. (Edytowano)AutorBredzisz.

Chorwacja weszła do strefy Euro i niezbiednieli. I weszli w momencie wzrostu inflacji.

Zobacz jaką inflację ma strefa Euro a jaką my mamy.

Euro jako waluta jest świetnym rozwiązaniem ale trzeba mieć odpowiedzialnych polityków , którzy nie zadłuzają pańśtwa( jak to miało miejsce przez ostatnie lata) i nie doprowadzają do osłabienia waluty kraju w celu chwilowego pompowania eksportu ( ważne by ograniczać koszty ).  Czy jak kupię obligacje to mogę potem kupić akcje?Skąd pomysł, że istnieje jakikolwiek związek?

Czy jak kupię obligacje to mogę potem kupić akcje?Skąd pomysł, że istnieje jakikolwiek związek?

Możesz kupić akcje, inne obligacje, złoto, masło. Co tam chcesz.

Chyba że całą kasę wydasz na obligacje. To już nic nie kupisz. (Edytowano)- Opakowanie obligacji w konto IKE to nie jest dobre rozwiązanie właśnie ze względu na absurdalną prowizję.

Lepiej to konto wykorzystać do innych inwestycji. jaką prowizję? ike obligacje jest spoko właśnie do długoterminowego oszczędzania, a te parę zł prowizji to nic w porównaniu do braku belki w trakcie oszczędzania (Edytowano)

jaką prowizję? ike obligacje jest spoko właśnie do długoterminowego oszczędzania, a te parę zł prowizji to nic w porównaniu do braku belki w trakcie oszczędzania (Edytowano)

1. ci, którzy a) mają telefon z NFC, b) nowy dowód osobisty z warstwą elektroniczną i pamiętają nadany przy jego odbiorze PIN, c) posiadają zainstalowaną apkę EDO APP: klikamy w link i podążamy kolejnymi krokami, tj. otwieramy apkę eDO App, skanujemy kod QR z podlinkowanej strony, przykładamy nasz dowód do telefonu, potwierdzamy, PKO BP zasysa nasze dane, jednocześnie je potwierdzając, wypełniamy kilka dodatkowych pól i już - rejestrujemy się w PKO BP do kupowania obligacji. Musimy zdążyć zrobić przelew na założony w PKO BP rachunek rejestrowy, musi dojść do końca dnia. Uwaga - działają przelewy natychmiastowe!

2. ci, którzy są klientami Pekao SA mają prościej: ściągnąć/otworzyć apkę Peopay, tam kliknąć Produkty->Inwestycje->Obligacje, wypełnić ankietę, założyć konto w domu maklerskim, powypełniać te wszystkie formularze (kilka minut roboty) i już można od ręki kupować obligacje (konto można zasilić przelewem z ROR w Pekao, realizacja jest natychmiastowa). (UWAGA - bez obligacji 500+-owych! - te są dostępne tylko w banku PKO BP).